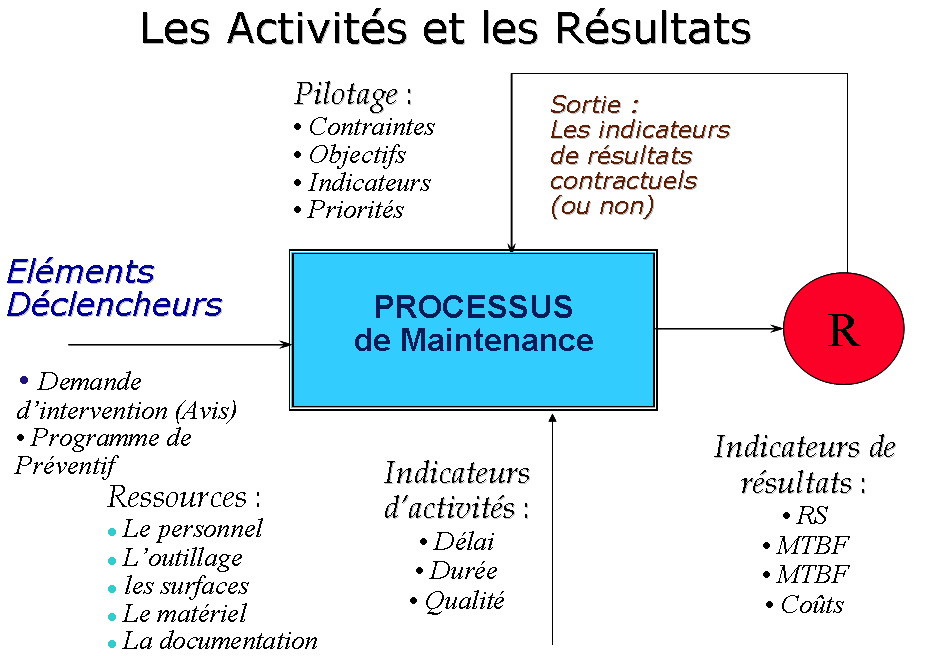

Il existe deux types d’indicateurs, ceux qui mesurent les activités de maintenance et ceux qui décrivent les résultats, selon le schéma ci-dessous :

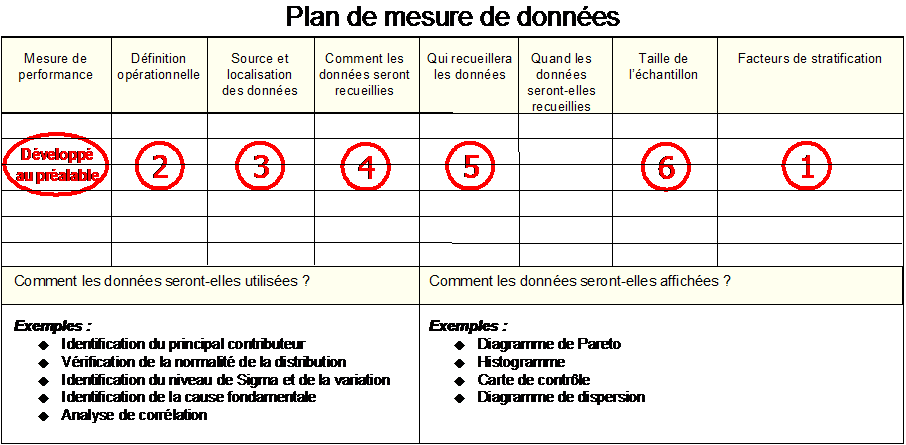

Rappelez-vous que chaque indicateur est calculé à partir de données. Il doit pouvoir être décrit par une fiche questionnaire permettant de répondre aux questions suivantes :

- Quel type de données (discrètes ou continues) ;

- Comment sont-elles saisies (manuellement ? automatiquement ?)

- Qui valide la qualité de l’entrée ?

- Comment est construit l’indicateur (le mode de calcul) ?

- Quel est son niveau de confiance ?

- À qui est-il diffusé ?

- À quoi sert-il (qui en bénéficie, les actions entreprises) ;

- Est-il comparé à des objectifs ou à des mini-maxi (comme les Cp et Cpk, par exemple) ;

- Y a-t-il un propriétaire ?

À noter : Dans chaque indicateur, il sera utile d’analyser la part de la VA par rapport à la non VA, car c’est sur ces analyses que la maintenance peut s’améliorer.

Pensez à représenter de manière graphique les résultats des indicateurs avec les modes graphiques choisis parmi les suivants :

- Histogramme ;

- Séries chronologiques ;

- Boîte à moustaches ;

- Fiche de vérification ;

- Carte de contrôle (I-MR et X-R) ;

- Nuages de points ;

- Diagramme de Pareto ;

- Diagramme d’Ishikawa.

N’oubliez pas de faire des Pareto stratifiés.

Exemple de fiche descriptive d’un indicateur (à adapter en fonction de l’approche PSA) :

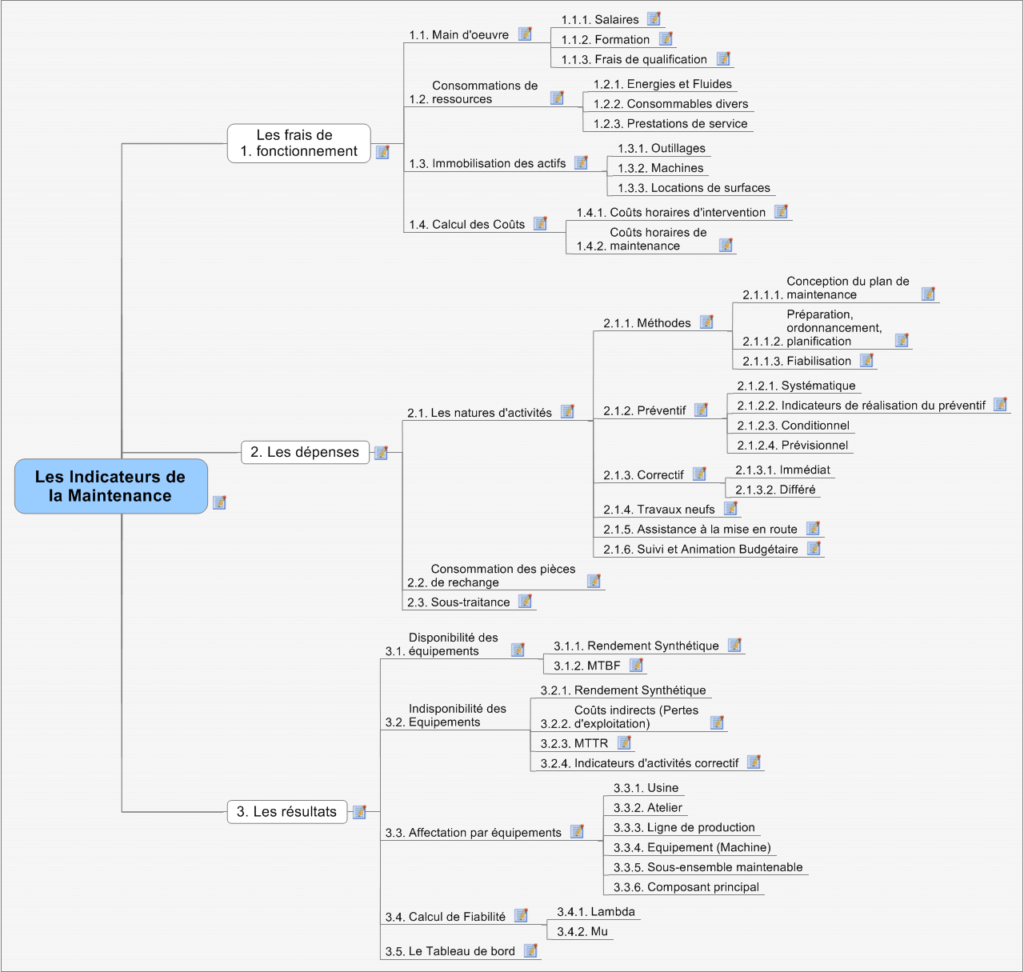

Les frais de fonctionnement

Les frais de fonctionnement concernent tous les frais qui participent au calcul des dépenses permettant d’assurer des prestations. Les paramètres sont les salaires chargés, les dépenses locatives, les amortissements des matériels et équipements utilisés par la maintenance. En fait, c’est tout ce qui concourt à calculer les taux horaires d’intervention, comme si la maintenance était une PME interne.

SENS a dû faire ce calcul pour facturer ses prestations à PSA.

Ce calcul a une autre utilisation, celle de pouvoir se comparer aux offres extérieures dans le cas d’une “sous-traitance”.

Main d’œuvre

Salaires

Les coûts de main d’œuvre font partie du calcul des coûts directs de maintenance. Il est nécessaire de les considérer comme chargés.

Formation

Les coûts de formation peuvent être intéressants à suivre par rapport à la masse salariale, pour comparer le % que l’on consacre à la formation. Normalement la maintenance devait consacrer environ 10 % … Soit 10% des effectifs en formation permanence.

Frais de qualification : Il s’agit des frais consacrés à la qualification des interventions et qui sont exigés par la loi (habilitations, par exemple).

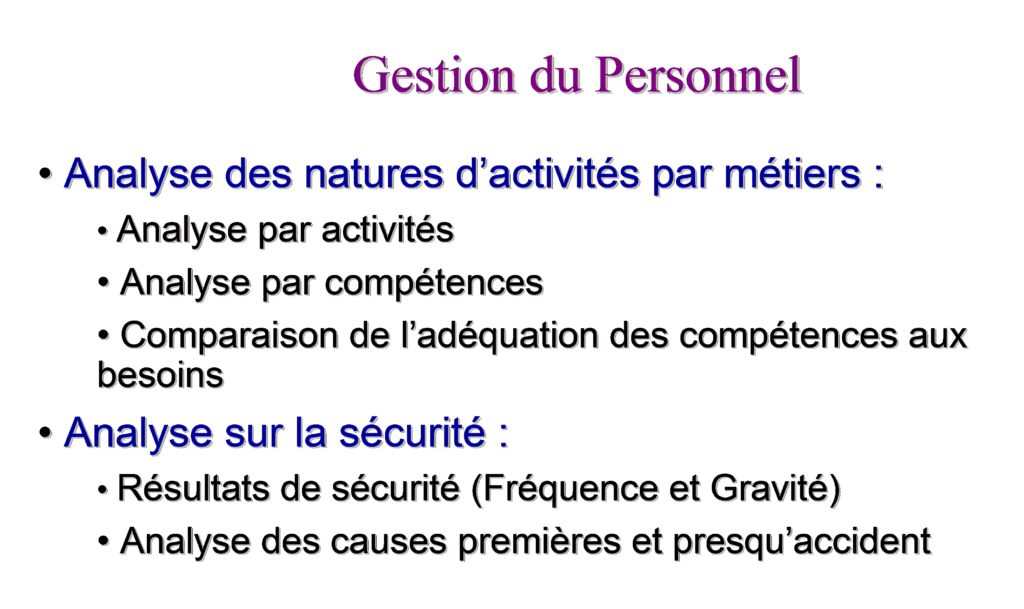

Globalement pour la gestion du personnel, les indicateurs suivants sont utiles :

Consommations de ressources

La maintenance consomme des ressources pour ses modes de fonctionnement. Il est intéressant de connaître le niveau. C’est comme une petite entreprise qui paierait ses factures d’énergies et de charges.

Immobilisation des actifs

La maintenance possède des équipements (machines, outils) et occupe des surfaces. Tout cela concoure à des coûts.

Calcul des coûts

Il y a deux manières de calculer les coûts; les coûts horaires de maintenance et les coûts horaires d’intervention. Le détail est dans chaque item.

Coûts horaires de maintenance

Comprend l’ensemble des dépenses directes :

- Part de la masse salariale de l’encadrement pour toutes activités ;

- Montant des factures des prestataires ;

- Coûts d’exploitation des matériels et amortissements ;

- Charges réparties du site (achats, comptabilité, informatique) ;

- Charges affectées par le siège ;

- Somme des heures prestées de toutes natures ;

- Somme des heures prestées par les prestataires.

Coûts horaires d’intervention

Ne comprend que les dépenses directes affectables aux interventions. Ce sont les heures réellement passées en intervention :

- Masse salariale (sans les absences) ;

- Part de l’encadrement des Professionnels ;

- Dépenses de petites fournitures (Chiffons, quincaillerie).

Le ratio est :

Dépenses Directes

__________________________________________

Nombre d’heures réalisées en intervention

Les dépenses

Les natures d’activités

Les dépenses par nature d’activités opérationnelles de maintenance sont nécessaire à connaître pour pouvoir les ventiler par équipement, ligne de production, atelier, usine, en fonction de la décomposition topo-fonctionnelle retenue.

Toutes les dépenses doivent être prises en compte, comme par exemple, le coût de la maintenance préventive réalisée doit prendre en compte le coût de sa réalisation par le service Méthodes Maintenance. (Élaboration des gammes, planification etc.).

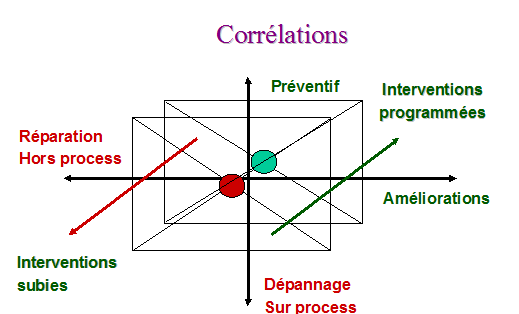

Pensez à faire des corrélations : (schéma du plan mercure)

Toutes les activités supports doivent être rattachées à des activités opérationnelles. (Ex : L’analyse des pannes doit faire partie du processus Maintenance Correctif)

À prendre en compte :

- Frais de rémunération du personnel (chargés) ;

- Fournitures de pièces de rechange et consommables ;

- Outillages et équipements de maintenance ;

- Frais divers de documentation, gestion, etc. ;

- Dépenses externes de prestations sous- traitées ;

- Frais financiers correspondants à l’immobilisation des pièces de rechange en stock ;

- Les activités peuvent être présentées par des camemberts ou des Pareto stratifiés.

Les indicateurs d’efficacité du traitement des demandes (à classer par urgence):

TAUX DE TRAVAUX EN ATTENTE :

Nombre de demandes de travaux traités dans une période

__________________________________________

Nombre total de demandes en cours

Méthodes

Toutes les activités support non directement opérationnelles doivent être re-ventilées dans les dépenses opérationnelles qu’ils supportent.

Il n’est pas question d’affecter des heures au centime prêt mais de mettre en place des ratios.

Conception du plan de maintenance

La conception d’un plan prend du temps et il est important de le suivre.

Préparation, ordonnancement, planification

idem

Fiabilisation

idem

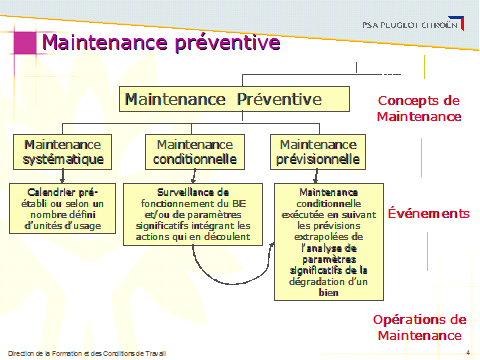

Préventif

Les activités de préventif doivent être chiffrées en considérant les heures passées, les pièces et consommables utilisées et les frais répartis des activités méthodes.

Elles doivent être ventilées par Pareto dans les trois natures ; Systématique, Conditionnel, Prévisionnel, d’autant que certaines font appel à des prestations extérieures.

Comme un certain nombre de prestations de préventif sont sous-traitées dans le cadre de contrats globaux, il est nécessaire de les ventiler par installation pour permettre de calculer les coûts directs de maintenance par BE.

Indicateurs de réalisation du préventif

Les indicateurs de réalisation du préventif :

- % de réalisation de ce qui a été prévu ;

- % des gammes revues par an ;

- Corrélation avec les indicateurs correctifs, réparation et amélioration.

On peut également calculer un taux de planification qui est le ratio entre les Heures Planifiées par rapport aux heures totales disponibles avec les ressources affectées à ces activités.

CHARGE DE TRAVAIL :

Nombre d’heures prévues

__________________________________

Nombre d’heures réalisables dans la période

En plus il faut suivre le taux de réalisation du préventif qui est le calcul des heures réalisées effectivement par rapport aux heures planifiées. La dérive explique des problèmes d’organisation dont il faudra identifier les causes premières.

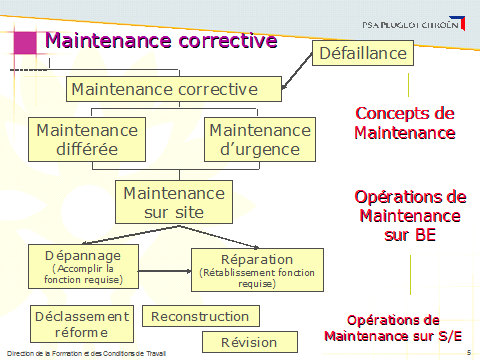

Correctif

Les interventions sont à chiffrer en séparant bien ce qui est immédiat et différé, car leur ratio est caractéristique de tendances positives ou négatives.

Travaux neufs

Les dépenses de travaux sont à enregistrer en les classifiant par nature selon la classification interne à PSA (DCE, DI) ou alors par nature technique.

Assistance à la mise en route

Les dépenses d’assistance à la mise en route doivent être dissociées des dépenses courantes de maintenance afin de ne pas grever anormalement les coûts directs de Maintenance.

Suivi et animation budgétaire

L’animation budgétaire, le suivi des contrats prend du temps, il est utile de mesurer le temps qu’on y consacre.

Consommation des pièces de rechange

Le ratio de consommation des pièces de rechange par rapport aux dépenses directes de maintenance (MOE + PdR) est un indicateur à suivre car il peut montrer en tendance des dégradations lentes de matériels (ou de qualité de réparation des sous-ensembles fonctionnels).

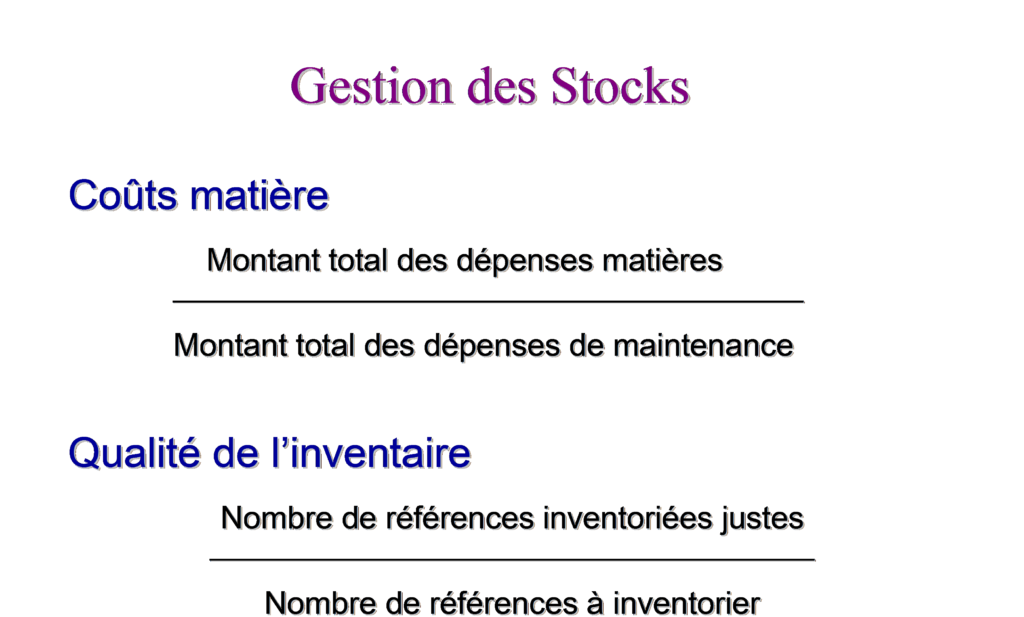

Pour les gestionnaires des stocks les indicateurs suivants sont intéressants :

Note : Des indicateurs particuliers peuvent être suivis pour les pièces réparables (moteurs, électrobroches, matériel à main au montage, pinces à souder,..), en particulier le temps de fonctionnement après réparations.

Dans le cas où il y a une grande population de matériels identiques, ne pas oublier d’utiliser les méthodes d’analyse statistiques (échantillonnage et suivi par cartes de contrôle)

Sous-traitance (externalisation)

La sous-traitance doit être suivie par rapport aux coûts internes, ce qui montre le niveau d’externalisation et le suivi des dépenses dans le contrat et hors contrat.

Les résultats

Les résultats portent sur l’efficacité de la maintenance vis-à-vis de son client, l’exploitation.

Disponibilité des équipements

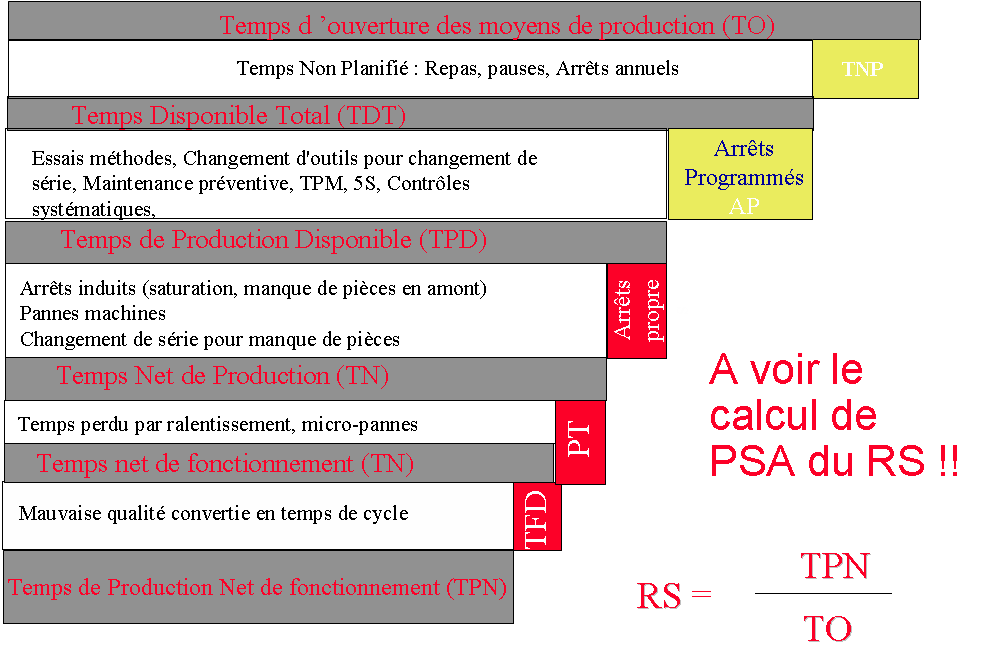

Rendement synthétique

Le RS est un indicateur global de production qui se calcule avec une décomposition des temps.

La maintenance doit connaître son importance dans la décomposition des temps utilisés lors des programmes de production réels.

It

Sa faiblesse réside dans la difficulté à mesurer les micro-pannes, le temps perdu par ralentissement et la réintégration du temps perdu par la réalisation de pièces non conformes.

L’astuce, qui permet d’évaluer le cumul de ces temps est de le comparer par rapport au Ro (Operational Efficiency) qui se calcule simplement à partir des pièces et non à partir des temps :

La performance opérationnelle:

Nombre de pièces produites conformes

__________________________________

Nombre de pièces théoriquement réalisables au temps de cycle

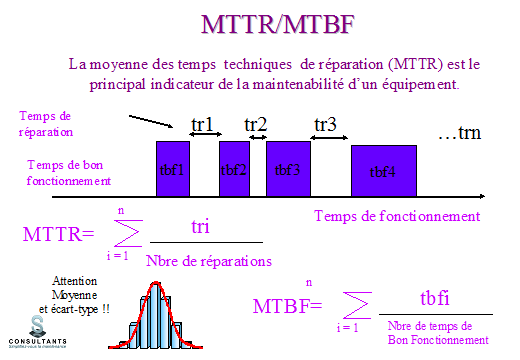

MTBF

Les indicateurs sont calculés selon les bases suivantes :

Remarque 1 : Le MTBF n’est calculé qu’à partir du premier échec.

Remarque 2 : essayez également de calculer les écarts-types des moyennes.

Indisponibilité du matériel

Coûts indirects (pertes d’exploitation)

Combien coûte l’unité d’arrêt pour une installation :

- Coûts non couverts (liés à l’activité générale de l’entreprise, ils comprennent en particulier) ;

- Main d’œuvre improductive (opérationnels, encadrement) ;

- Frais financiers (impôts et taxes) ;

- Amortissement des bâtiments et moyens de production ;

- Les frais de maintenance directs ;

- Les énergies (chauffage et éclairage).

C’est en général la Valeur Ajoutée de l’opération réalisée par le BE.

MTTR

Voir le schéma dans la MTBF.

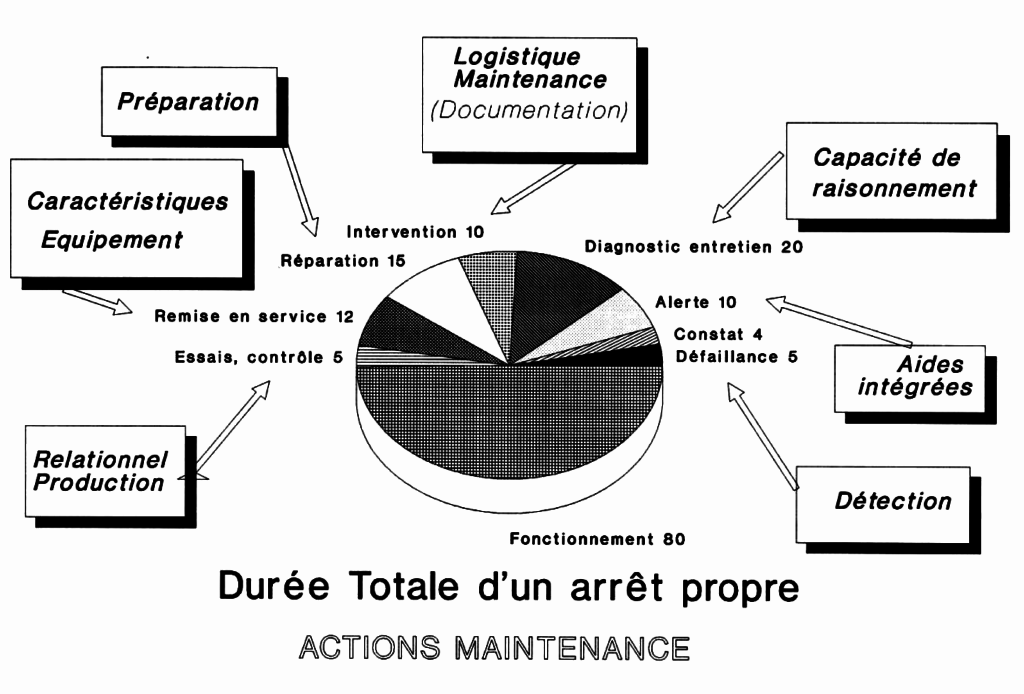

Indicateurs d’activités du correctif

Les indicateurs sont à rechercher dans le schéma suivant en rajoutant les caractéristiques (nombre par nature). Ce n’est pas un indicateur permanent, mais il peut expliquer en cas d’arrêts de longue durée, les causes premières (le secteur qui a été le plus pénalisant)

Affectation par équipements

Les enregistrements doivent permettre de calculer les coûts directs de maintenance au plus bas niveau afin de les consolider au plus haut niveau de l’arborescence grâce au découpage topo-fonctionnel.

Nota : Éviter de mettre dans la décomposition topo-fonctionnelle des données qui ne sont pas des matériels ou BE, par exemple une fonction. La fonction sert à identifier les modes de défaillances dans les AMDEC, mais à pas grand-chose dans la décomposition.

Par contre dans la fiche équipement descriptive, on peut avoir un registre « Fonction », comme il y a des fonctions « Familles »

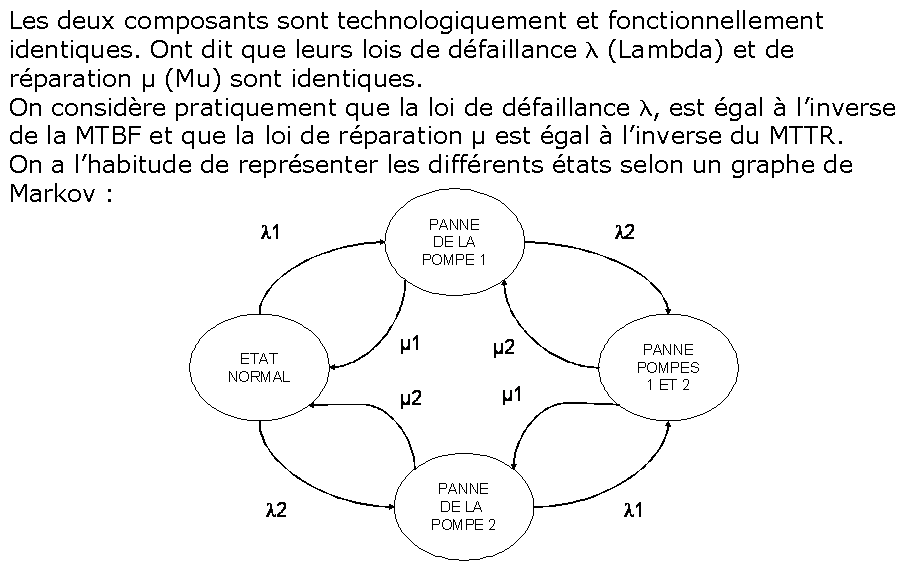

Calcul de fiabilité

Les données enregistrées doivent permettre de calculer les lois de défaillance et de réparation selon le schéma suivant.

Le Budget

Il doit servir à se positionner dans le cadre des activités et à titre prévisionnel.

Il doit servir à piloter l’activité en se raccrochant à des unités d’œuvre (Volume produit, temps d’engagement des équipements). Les données doivent pouvoir guider sur la décision de modernisation d’un B.E. en analysant ses coûts de maintenance en période de vieillissement (suivi du coût du cycle de vie)

Il est constitué d’un tableau de bord qui regroupe des indicateurs. Si un indicateur décidé au préalable n’est pas utilisé dans un tableau de bord ou pour prendre des décisions, c’est qu’il ne sert pas à grand-chose.

Le Tableau de bord

Le tableau de bord, n’est qu’un document de synthèse qui regroupe les indicateurs. Afin de permettre des analyses de tendances, il est nécessaire d’avoir sur les mêmes tableaux les résultats sur plusieurs mois glissants.

Penser à paramétrer COMPAS pour les éditions soient les mêmes pour toutes les maintenances (par métiers ??)

Le Budget de dépenses intègre :

• Les coûts des prestations de Main d’œuvre (nombre d’heures prestées x taux horaire) ;

• Décomposition des heures par natures d’activités ;

• Dépenses des pièces de rechange et fournitures (sorties magasin et dépenses directes) ;

• Coûts des contrats de sous-traitance ;

Le tableau de bord doit composer :

• Les coûts directs de maintenance ventilés par nature de frais en situation mensuelle et cumulée ;

• La qualité des activités (respect des délais d’intervention, OT en attente, non-conformités enregistrées, délais moyens de réalisation des interventions, ..)

L’analyse des coûts

La présentation des dépenses doit permettre l’analyse :

• Par nature d’activité technique (Mécanique, électricité, automatismes…) ;

• Par destinations (élaboration du Plan de maintenance, gestion de la documentation, interventions (MC, MP), suivi des autres activités, spécifications de PdR, formation…) ;

• Par nature d’intervention (correctif, préventif, travaux…) ;

• Affectation par équipements selon l’arborescence (ligne, BE, sous-ensemble, composants…).

Calculer le coût direct de maintenance par rapport à la valeur à neuf d’un BE.

on ne peut etre plus clair. mes felicitations pour cette construction simple et toutefois complete

Merci beaucoup et félicitations.

Bonjour ,

je vois des documents de présentation du groupe PSA, avez vous travaillé la-bas ?